Потребительские кредиты на обучение в москве

Содержание:

- Особенности кредита на обучение

- Как взять кредит на обучение в ВУЗе?

- Условия образовательного кредита

- Кредит с господдержкой

- Что делать если пришёл отказ

- Условия по кредиту на образование

- Лучшие банки, выдающие кредит на образование

- Условия предоставления

- Как получить кредит на образование: особенности оформления

- Образовательный кредит от «Почта Банка»

- Почта Банк

- В каких случаях НЕ стоит брать кредит на образование

- Сравнение банков, дающих кредит на образование

- Какие вузы участвуют в программе “Образовательный кредит в Сбербанке”

Особенности кредита на обучение

Что самое главное можно отметить? Во-первых, это целевой кредит, на сайте банка можно посмотреть список ВУЗов при поступлении, в которые можно получить ссуду. В основном, для получения займа представлены российские высшие учебные заведения, но некоторые банки дают возможность, оформить займ на обучение в иностранном институте.

Если вы не нашли желаемый институт в списке банка, вы можете создать заявку на аккредитацию вуза, банк будет рассматривать пару дней и сообщит о решении.

Во-вторых, банком учитывается, что студент во время обучения не работает или может выйти на работу только на неполный день, а значит, не сможет совершать крупные ежемесячные платежи. Поэтому большинство банков предлагают на протяжении срока обучения платить только проценты и уже после устройства на работу платить тело кредита.

Кредит на образование также отличается тем, что он выдаётся не единоразово, а заёмщику открывается кредитная линия:

- Заёмщику предоставляется сумма сразу на всё обучение, но снимается каждый раз только за 1 семестр. Так если вдруг студент перехочет учиться или его отчислят, ему не придётся возвращать сразу всю сумму, а только то, что он потратил.

- Проценты начисляются только на списанные за обучение суммы, что делает кредит выгоднее, так как не придётся платить проценты сразу за всю сумму.

- Возможно, как полное, так и частично досрочное погашение.

- Можно хранить на счету собственные средства и из них оплачивать обучение.

- После окончания вуза представляется отсрочка на поиск работы.

Так оформляя кредит на обучение, вы одновременно получаете гарантию того, чтобы вы вовремя оплатите каждый семестр обучения, так и платите меньше процентов, в отличие от того если бы вы взяли обычный потребительский займ наличными.

В-третьих, для получения кредита на образование, обязательно, чтобы родители выступали в качестве созаёмщиков.

Как взять кредит на обучение в ВУЗе?

Для получения кредита на обучение в вузе следует обратиться в банк, предоставляющий такой вид ссуды. Специалист финансового учреждения подскажет, какие документы необходимо собрать. В любом случае от студента потребуется:

- Паспорт и копии страниц с фотографией и пропиской. Иногда может понадобиться и второй документ, подтверждающий личность (загранпаспорт, военный билет, права).

- Справка 2-НДФЛ с места работы, если студент работает. Её может и не быть в случае получения первого высшего образования, но для тех, кто получает вторую «вышку» или обучается на курсах, она обязательна.

- Договор с вузом на обучение. Этот документ подтверждает целевое использование будущего кредита. Иными словами, сначала нужно поступить в учебное заведение и лишь потом обращаться за кредитом.

- Справку из вуза о стоимости обучения с указанием сроков оплаты. Требуемую сумму банк перечислит в учебное заведение.

Студенту не стоит забывать и о возможных дополнительных доходах, если они у него есть (стипендия, дивиденды с акций, сдача в найм недвижимости, подработка). Их так же необходимо подтвердить документально, чтобы повысить свою платёжеспособность. Любое имеющееся в собственности движимое или недвижимое имущество (комната, квартира, автомобиль) будет служить для банка дополнительным гарантом выплат будущего кредита. А при больших суммах (более 300–500 тыс. руб. в зависимости от банка) обеспечение в виде залога будет необходимо. Это не касается образовательных кредитов с господдержкой, которые предоставляются на льготных условиях.

Обращаться за студенческим кредитом на обучение могут как совершеннолетние люди, так и лица, которые не достигли 18-летнего возраста. Но в последнем случае дополнительно понадобится нотариально заверенное согласие родителей (или попечителей) на получение такой ссуды и разрешение из органов опеки (попечительства). Здесь есть важный нюанс: молодые люди, находящиеся под попечительством, не смогут рассчитывать на образовательный кредит до достижения совершеннолетия.

В зависимости от банка возможно кредитование обучения и в зарубежных вузах, а не только в вузах РФ.

Условия образовательного кредита

Конкретные условия по кредитам на обучение у каждого банка свои. Среди основных следует выделить следующие:

- процентная ставка ограничивается диапазоном 7–20%, наиболее низкие ставки по программам с господдержкой;

- величина первоначального взноса составляет 10–40% от общей суммы кредита, но по программам с государственной поддержкой он вообще не нужен;

- срок выплаты кредита после окончания вуза от 2 до 10 лет;

- иногда (но не всегда) потребуется заключить договор страхования жизни, здоровья и предмета залога, если он есть;

- постоянная регистрация студента в месте расположения банка;

- наличие поручителей (не всегда) в качестве обеспечения выплат по кредиту со стабильным официальным доходом и хорошей кредитной историей;

- максимальная сумма ссуды по программе с господдержкой не ограничена, а в других случаях обычно составляет от 250 тысяч рублей до 1 млн;

- возможно привлечение созаёмщиков;

- необходимость предоставить после окончания учебы диплом и справку об официальном трудоустройстве.

Кредит с господдержкой

СберБанк — кредитОбразовательный

-

Ставка для заёмщика— 3% годовых.

-

Сумма— соответствует стоимости обучения, не зависит от платёжеспособности заёмщика.

-

Срок— состоит из двух периодов: льготного (срок обучения + 9 месяцев) и периода погашения (следующие 15 лет; при желании можно погасить досрочно).

-

Дополнительные условия— в течение льготного периода действует отсрочка на выплату основной суммы кредита. Выплата основной суммы начнётся через 9 месяцев после окончания обучения.

Кредит с господдержкой называется так потому, что государство выплачивает банку часть процентов за кредит вместо заёмщика: для банка ставка по образовательному кредиту составляет 13,65% годовых, 3% из которых подлежат оплате заёмщиком, а 10,65% — возмещаются за счёт государственных субсидий.

Заёмщиком должен выступать только сам студент, причём он должен быть гражданином РФ. Минимальный возраст — 14 лет, но для заёмщика от 14 до 18 лет необходимо согласие родителей или законных представителей. Наличие у студента собственного дохода не является обязательным условием выдачи кредита.

Кредит может быть оформлен как на всё время обучения, так и на промежуточный период — год или семестр. При этом даже если студент берёт кредит на длительный период, деньги в рамках кредита поступают на его счёт каждый семестр (или согласно графику периодов оплаты обучения).

В течение всего периода учёбы, плюс девять месяцев после её окончания заёмщик выплачивает только проценты. После этого начинается выплата основного долга. Схема оплаты процентов предусматривает дополнительные льготы в первые два года погашения кредита:

-

первые 12 месяцев — заёмщик выплачивает только 40% от начисленной суммы процентов;

-

12–24 месяца — 60% от этой суммы;

-

с 24 месяцев и далее — выплата процентов в полном размере.

При этом недоплаченные в течение первых двух лет проценты будут включены в график платежей вместе с телом долга, начиная с десятого месяца с момента окончания учёбы.

Пример:

Студент взял кредит сроком на 15 лет и 9 месяцев в размере 1 миллион ₽ на 4 года учёбы в бакалавриате.

В этом случае в течение первого года учёбы ежемесячный платёж студента составит 247 ₽, в течение второго года — 740 ₽, в течение оставшегося срока обучения и 9 месяцев после — 1726 ₽, после окончания этого периода — 7830 ₽.

Я учусь в Российской академии народного хозяйства и государственной службы по программе «Финансы и кредит» на Факультете финансов и банковского дела. К сожалению, мне не хватило нескольких баллов ЕГЭ до поступления на бюджетное место, а средства для полноценной оплаты коммерческого обучения (350 тысяч ₽ за год) легли бы на мою семью непосильным грузом. Поэтому я принял решение взять образовательный кредит, чтобы самому нести финансовую ответственность за своё обучение.

Из всех вариантов я в итоге выбрал образовательный кредит от Сбербанка, потому что он является наиболее выгодным для студента: реальная ставка для заёмщика составляет всего 3% годовых. С учётом того, что на старших курсах я планирую попробовать перевестись на бюджетное отделение, я взял кредит на все 4 года обучения, то есть на весь период бакалавриата. Таким образом, общая сумма долга составила 1,4 миллиона ₽.

Сейчас я учусь на втором курсе и плачу в месяц чуть менее 1000 ₽. Понятно, что впоследствии эта сумма будет расти (ежемесячный платёж через 9 месяцев после окончания учёбы составит более 15 тысяч), но я уже имею свой, пусть и небольшой, источник дохода, и планирую покрывать процентные платежи за его счёт, пока не найду работу по специальности после окончания академии.

Что делать если пришёл отказ

Существует несколько вариаций почему банк отказывает в займе, рассмотрим несколько примеров:

| Причина отказа | Что с этим делать? |

| Кредитная история отсутствует или испорчена | Если заёмщик ещё ни разу не брал кредит, то банк может быть не уверен в дисциплинированности клиента, поэтому по заявкам с большими суммами вы можете получить отказ. Попробуйте уменьшить запрашиваемую сумму либо попросить своих родственников стать поручителями, главное, чтобы у родственников была положительная кредитная история.

В случае испорченной кредитной истории предоставьте залог (недвижимость, автомобиль, ценные бумаги), сократите сумму займа, которую вы просите, а также предоставьте информацию о поручителя с хорошей кредитной историей. |

| Есть просрочки по текущим займам | Когда просрочки менее 30 дней, вам ещё могут одобрить некоторые банки, поэтому просто отправляйте заявки стразу в несколько учреждений, в случае просрочек более 30 дней вы получите отказы.

В случае если вам срочно нужна небольшая сумма, отправьте заявки в микрофинансовые кредитные организации. |

| Сильная перекредитованность | Если на ваше имя уже оформлено много кредитов, то рекомендуется, предоставить информацию о поручителях, в таком случае, будет учитываться и доход поручителя.

Также можно оформить кредит с обеспечением (если у вас в собственности есть автомобиль или недвижимость). Если вам срочно нужна небольшая сумма (до 30 000 рублей), то можете обратиться в МФО они не проверяют финансовую нагрузку и кредитную историю клиента. |

| У вас нет Российского гражданства | Некоторые банки не кредитуют граждан других стран, но закон РФ вовсе не запрещает кредитовать иностранцев. Найдите банки, кредитующие иностранцев либо обратитесь в МФО. |

“Займы, нацеленные на образование на территории Российской Федерации, не выдаются иностранным гражданам. Поэтому если у заёмщика нет гражданства РФ, ему придётся оформить потребительский кредит, которые доступны для иностранцев.”

Кредитный специалист Сбербанка России Макина М.Р. стаж работы 15 лет

Условия по кредиту на образование

Хотя банки и придерживаются одинаковых требований по предоставлению кредитов на учёбу, в некоторых банках условия отличаются. Это связано с политикой безопасности конкретного кредитного учреждения, с финансовым положением заёмщика, требованиями учебного заведения или состоянием рынка кредитования.

Для поступивших на обучение в российские ВУЗы и колледжи, заём предоставляется в российских рублях. Для тех, кто хочет обучаться за границей есть возможность получить ссуду и в других валютах, чаще всего это доллары США или евро.

Сумма займа зависит от банка, который его предоставляет. Учитывается в первую очередь платёжеспособность заёмщиков. В российских банках сумма кредита колеблется от 150 тыс. руб. до 5-6 млн. руб.

Отличительным положительным моментом в займах на обучение является длительный срок кредитования, который может достигать 12-15 лет, что сравнимо с ипотечными ссудами. Большую или значительную часть долга заёмщик может выплатить уже после окончания обучения, трудоустроившись по специальности и начав зарабатывать самостоятельно.

Заёмные деньги на образование могут быть перечислены заёмщику на банковский счёт. Но на такой способ банки идут неохотно ввиду повышенных рисков нецелевого использования средств. Обычно деньги перечисляются учебному заведению на расчётный счёт в полном объёме, либо траншами в соответствии с условиями договора между студентом и образовательным учреждением. Траншами – выгоднее, так как плата за пользование кредитом может быть уменьшена.

Лучшие банки, выдающие кредит на образование

Мы знаем целый ряд финансовых учреждений, которые выдают кредиты населению РФ, предлагая выгодные программы на образование.

ОТП Банк — потребительский кредит на образование

Потребительский кредит — вот что предлагает оформить банк. Деньги можно потратить как на образование, так и на другие цели: книги, плату за общежитие, репетиторы. Кредит без отказа, или почти без него, здесь выплачивают по ставке от 11,5%. Решение банк принимаете за 15 минут, а получить средства можно наличными в офисе.

Ренессанс Кредит — займ до 700 000 тысяч рублей

Ренессанс Кредит — ещё один банк, который выдает деньги на любые нужды: обучение это или путешествие. По процентной ставке от 11,3% здесь можно получить ссуду до 700 000 рублей. Лояльные клиенты имеют возможность оформлять кредитование на индивидуальных условиях.

Для получения кредита достаточно оставить заявку на сайте и дождаться решения.

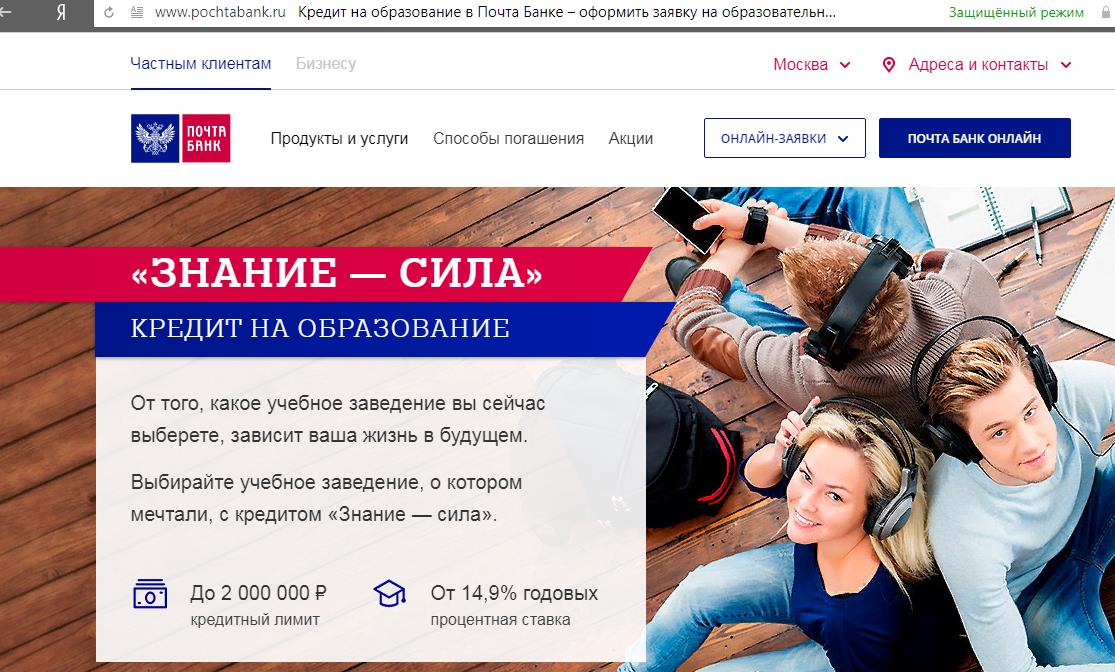

Почта Банк — «Знание — сила»

Если вышеописанные банки предоставляют традиционное кредитование, то Почта Банк разработал специальную программу «Знание — сила». В этом финансовом учреждении вы имеет право получить до 2 000 000 рублей по ставке от 14.9% специально на получение образования. Чтобы получить ссуду нужно:

- Найти учебное заведение из списка (если его нет, подайте заявку на добавление).

- Подать заявку на кредит, заполнив специальный бланк или обратиться в клиентский центр.

- Сдать вступительные экзамены.

- Заключить договор с вузом о предоставлении платных услуг.

- Заключить договор с банком.

- Принести счёт на оплату и банк перечислит средства.

ВТБ 24 — кредит наличными сроком до 7 лет

Образование открывает большие возможности: есть шанс найти хорошую работу, быстрее продвигаться по карьерной лестнице или поехать за границу. Если вам нужно кредитование на срок до 7 лет, обращайтесь в ВТБ 24. Мы не нашли здесь специальной программы на обучение, но потребительский кредит размером до 5 млн. рублей здесь получить можно. Ставка — от 12,5%.

Росбанк — кредиты с самой низкой процентной ставкой

Мы проверили много информации и хотим сказать, что самый низкий процент по кредиту предлагает Росбанк — всего лишь от 9,9% годовых. Поскольку компания известна низким процентом отказов (8 заявок из 10 одобряют), то получить кредит в этом банке у вас есть все шансы.

Хотя лимит составляет 3 000 000 рублей, он может быть увеличен после предоставления необходимых документов.

Росбанк один из немногих, кто известный простотой подачи on-line заявки.

Если вам не подошёл ни один из перечисленных банков, есть возможность получить кредит в другом месте — жмите на эту ссылку.

Условия предоставления

Параметры кредитного договора зависят от выбранного банка. Максимальная сумма займа во всех случаях ограничивается стоимостью обучения и рассчитывается после предоставления счета из университета. Стоит отметить, что многие банки готовы предоставить не более 90% от размера оплаты курса. Срок кредитования устанавливается индивидуально, как правило, предусматривает отсрочку оплаты основного долга.

Требования к заемщику

Чтобы оформить образовательный кредит, соискатель должен отвечать требованиям эмитента. Критерии могут отличаться, но основные параметры потенциального заемщика следующие:

- абитуриент или студент российского ВУЗа;

- минимальный возраст – 14-18 лет, но не старше 55-60;

- регистрация в регионе обращения;

- гражданство РФ.

Какие документы нужны для оформления

Важным условием для соискателей, планирующих взять образовательный заем является наличие полного пакета бумаг. Отсутствие необходимой справки может стать причиной того, что банк решит не давать ссуду заявителю. Для получения образовательного кредита нужны:

- Договор об оказании услуг между потенциальным заемщиком и образовательным учреждением и подтверждение того, что соискатель поступил.

- Паспорт, СНИЛС, ИНН соискателя.

- Документы, подтверждающие наличие постоянной или временной регистрации у потенциального заемщика.

- Военнообязанные мужчины должны представить бумаги из военкомата.

- Заполненное заявление-анкета по форме банка.

- Документ из бухгалтерии ВУЗа соискателя со счетом на оплату образовательных услуг.

Кроме того, соискатели, не достигшие совершеннолетия, предоставляют дополнительные документы:

- свидетельство о рождении;

- паспорта поручителей (родителей, законных представителей);

- письменное согласие родителей;

- разрешение из органов опеки.

Как получить кредит на образование: особенности оформления

Мы уже упоминали про необходимость поиска созаемщиков, если вам еще не исполнилось 18 лет.

По всем остальным пунктам требования такие же, как при взятии обычного потребительского кредита:

- студент предоставляет необходимые документы (договор, заключенный с университетом, и удостоверение личности);

- если студент несовершеннолетний, нужно согласие родителей или законных представителей ребенка на получение кредита, заверенное нотариально;

- в некоторых банках обязательным условием является обязательное страхование жизни и потери трудоспособности заемщика.

Заявка на получение кредита оформляется и подается непосредственно в офисе банка. Но в некоторых банках можно осуществить всю процедуру онлайн. И тогда вам даже не придется уходить с пар или отвлекаться от выполнения домашнего задания.

Кстати! Для наших читателей сейчас действует скидка 10% на любой вид работы

Прежде чем взять образовательный кредит, обязательно узнайте о схеме его погашения в выбранном банке. Именно этим данный вид займа отличается от всех остальных. Как правило, банки предоставляют заемщику льготный период, в течение которого студенту нужно выплачивать лишь проценты, а основной долг можно оплачивать спустя какое-то время.

Спрашивайте о дополнительных бонусах. Нередко банки кроме кредита на получение высшего образования могут предлагать выгодные программы для получения бизнес-образования

Спрашивайте о дополнительных бонусах. Нередко банки кроме кредита на получение высшего образования могут предлагать выгодные программы для получения бизнес-образования

Самыми «сладкими» считаются условия, когда этот льготный период длится на протяжении всего срока обучения. Но часто бывает, что такими хорошими условиями можно пользоваться на протяжении всего лишь первого года.

По прошествии этого срока заемщик приступает к оплате не только процентов, но и основного долга.

Образовательный кредит от «Почта Банка»

Банк предлагает студентам программу «Знание – сила», по которой можно оформить кредит на обучение с лимитом от 50 000 до 2 000 000 рублей.

Плюсы предложения от «Почта Банка»:

- без залога;

- нет комиссий за выплату кредита раньше срока;

- невысокая годовая ставка при условии участия в программе страхования займа – 14,9 %;

- до окончания учебы заемщик выплачивает только проценты (льготный период для основного долга);

- проценты будут начисляться на реально использованную сумму (возможность поэтапного получения займа);

- увеличение кредитного лимита при необходимости – с привлечением в созаемщики родственников;

- льготная отсрочки на погашение основного долга – при оформлении академического отпуска или поиска работы после окончания вуза (до трех месяцев).

Минус образовательного займа от «Почта Банка» – дополнительные расходы на страхование кредита. Участие в страховой программе обойдется в 0,29 % от общей суммы займа.

Оплатить коммерческое обучение можно в вузах РФ в 69 городах, в том числе в университетах и академиях Москвы, Санкт-Петербурга, Новосибирска, Казани, Новгорода, Красноярска. В списке банка:

- Более 80 вузов Москвы и Московской области, в том числе Финансовый университет при Правительстве РФ, РХТУ им. Д. И. Менделеева, МГТУ им. Баумана, РУДН, ГИТИС, Институт экономики и культуры.

- 50 вузов Санкт-Петербурга и Ленинградской области, например, СПбГУ, СПбГЭТУ, Горный университет, СПбГУПТД, ПСПбГМУ им. И. П. Павлова.

- Университеты и институты в других российских городах.

Полный список учебных заведений, за услуги которых можно рассчитаться кредитными средствами «Почта Банка», указан на официальном сайте.

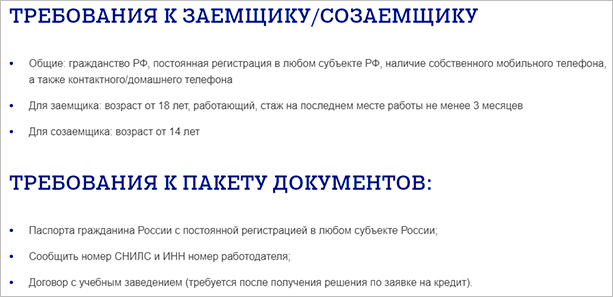

Чтобы получить кредит, нужно собрать пакет документов, включающий:

- паспорт заемщика с постоянной регистрацией на территории РФ;

- паспорта созаемщиков (родителей, родственников), если заемщик не достиг совершеннолетия или не имеет постоянного подтвержденного дохода;

- номер СНИЛС и ИНН работодателя (при наличии работы);

- договор с учебным заведением (он потребуется после одобрения займа).

После рассмотрения банком заявки на предоставление кредита, клиенту будут предложены индивидуальные условия. При достижении согласия сторон подписывается договор, банк открывает клиенту счет, на который зачисляет одобренную сумму.

Лайфхак: Чтобы оценить размер кредита с учетом всех процентов и наценок можно с помощью кредитного калькулятора в интернете или на сайте банка. Более точно сумму ежемесячных платежей рассчитает менеджер по вашей заявке.

Головной офис «Почта Банка» находится в Москве по адресу пл. Преображенская, д. 8. Отделения можно найти в любом городе РФ и даже в небольших поселках. Круглосуточный многоканальный телефон с бесплатным звонком по всей России – 8 800 550 0770.

Во время обучения необходимо выплачивать только проценты по займу, а они не такие большие

Почта Банк

Процедура оформления

Рассмотрим основные этапы получения образовательного займа в Почта Банке.

Этап 1. Выбираете из списка на сайте банка вуз, куда хотите поступить. Вариантов очень много. Города расположены по алфавиту. Удобно искать сразу вузы в том городе, где собираетесь учиться. Если желаемого заведения не оказалось в списке, то можно написать заявку, и банк рассмотрит возможность его включения.

Этап 2. Подаете заявку онлайн или в офисе банка. До этого изучите требования к заемщику и список необходимых документов.

На сайте есть калькулятор, по которому можно посмотреть график платежей и основные параметры займа. Для примера я задала исходные данные.

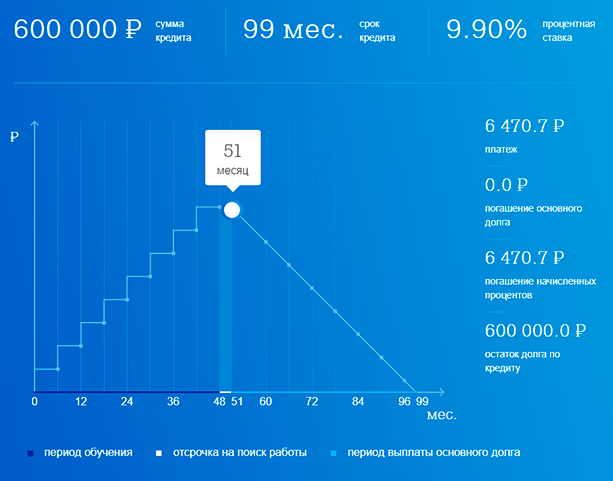

Получаете результат. На графике можно передвигать бегунок. В моем примере хорошо видно, что в 51 месяце (4 года учебы + 3 месяца на поиск работы) вы выплачиваете только проценты, основной долг остается 600 000 руб.

Этап 3. Сдаете ЕГЭ и вступительные экзамены в вуз, если это необходимо. Заключаете договор на платное обучение.

Этап 4. Приносите счет из вуза. Банк оплачивает его в полном объеме.

Отдельная информация по требованиям к заемщику и документам.

Имейте в виду, что образовательный заем может быть оформлен на родителей. А сам студент выступает созаемщиком. При принятии решения о выдаче денег в долг учитывается совокупный семейный доход.

Тарифы и условия

Рассмотрим, на каких условиях будущий студент может взять деньги в долг на свое образование.

| Сумма | От 50 тыс. до 2 млн рублей |

| Процентная ставка | 9,9 % годовых |

| Срок возврата | До 12,5 лет |

| Неустойка за просрочку | 20 % годовых на просроченную сумму |

| Срок действия решения по выдаче суммы | 6 месяцев |

По образовательному кредиту предусмотрена страховая защита. Напомню, что заключение договора страхования – это личное дело заемщика, от него можно отказаться. Но за банком остается право отказать в таком случае в выдаче денег.

В каких случаях НЕ стоит брать кредит на образование

Иногда кредит может оказаться как минимум бесполезным, а в худшем случае — есть шансы остаться без образования, но с долгами:

-

Студент не уверен в своей специальности или переживает, что не справится с учебной нагрузкой, и рассматривает возможность потенциального отчисления из учебного заведения. Если студент прекратит учёбу, за кредит всё равно придётся платить — но это будут потерянные зря деньги.

-

У студента есть возможность оплаты образования за счёт собственных средств без привлечения кредитных денег — например, можно одолжить у родственников. Ещё один вариант — выбрать менее популярный вуз или специальность, но поступить при этом на бюджетное отделение.

Сравнение банков, дающих кредит на образование

Программы предлагаются не всеми кредитными организациями. Это вызвано высокими рисками сделки, а также тем, что постановление по субсидированию процентной ставки еще не вступило в силу.

1 Сбербанк

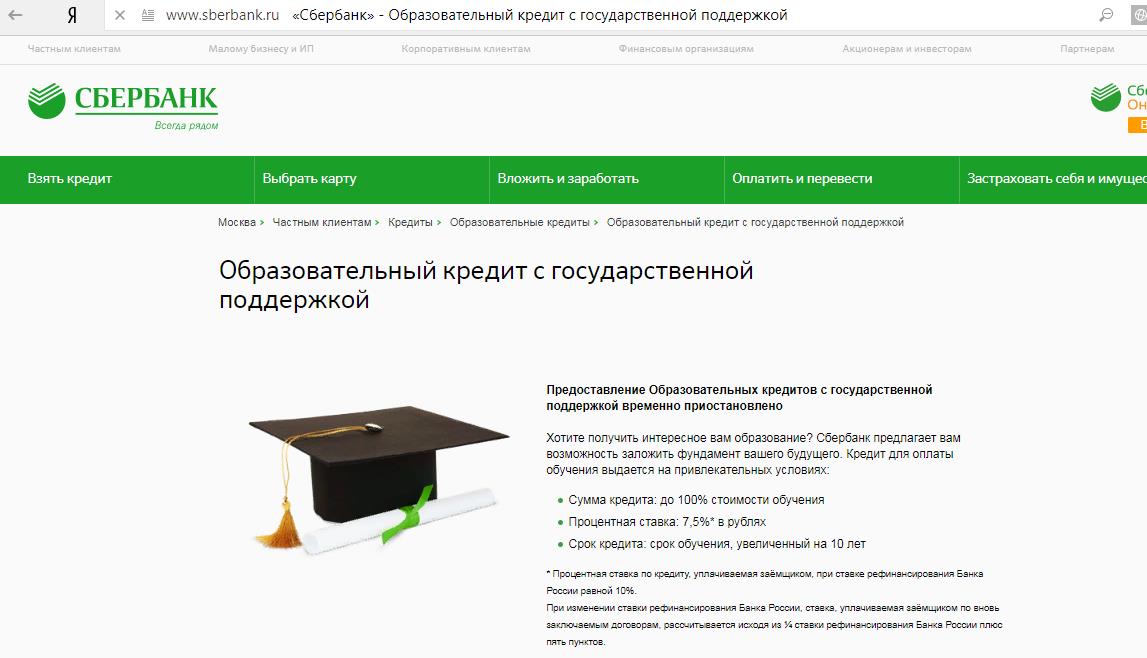

До 2017 года в банке работала программа «Образовательный кредит с государственной поддержкой».

На сегодняшний день работа программы приостановлена, до вступления в силу постановления №197 от 26.02.2018г.

По программе оплачивалось до 100% стоимости обучения, процентная ставка составляла 7,5% годовых, срок кредитования определялся как время обучения + 10 лет, предоставлялся льготный период пользования заемными средствами.

Для оформления кредита не требовался залог или поручительство, оформить сделку можно было с 14 лет без учета платежеспособности.

2 Почта банк

Компания предлагает кредитный продукт «Знание-сила»:

Условия оформления:

- Получить кредит можно на обучение в тех ВУЗах, перечень которых имеется на сайте банка. При отсутствии учебного заведения в списке, следует оставить заявку на его внесение;

- Максимальная сумма предоставления 2 млн. р.;

- Срок до 150 месяцев, во время обучения выплачиваются только проценты, основной долг начинает гаситься после окончания учебы;

- Процентная ставка 14,9–27,9% годовых;

- Для рассмотрения заявки требуется предоставить: паспорт, СНЛИС, справку о доходах;

- Кредит предоставляется гражданам РФ с 18 лет, которые имеют постоянную регистрацию, минимальный стаж 3 месяца, постоянную работу;

- У заемщика не должно быть открытых просрочек;

- Если кредит оформляет не сам учащийся, то он должен выступать созаемщиком по договору.

Заявка рассматривается в течение 3 дней.

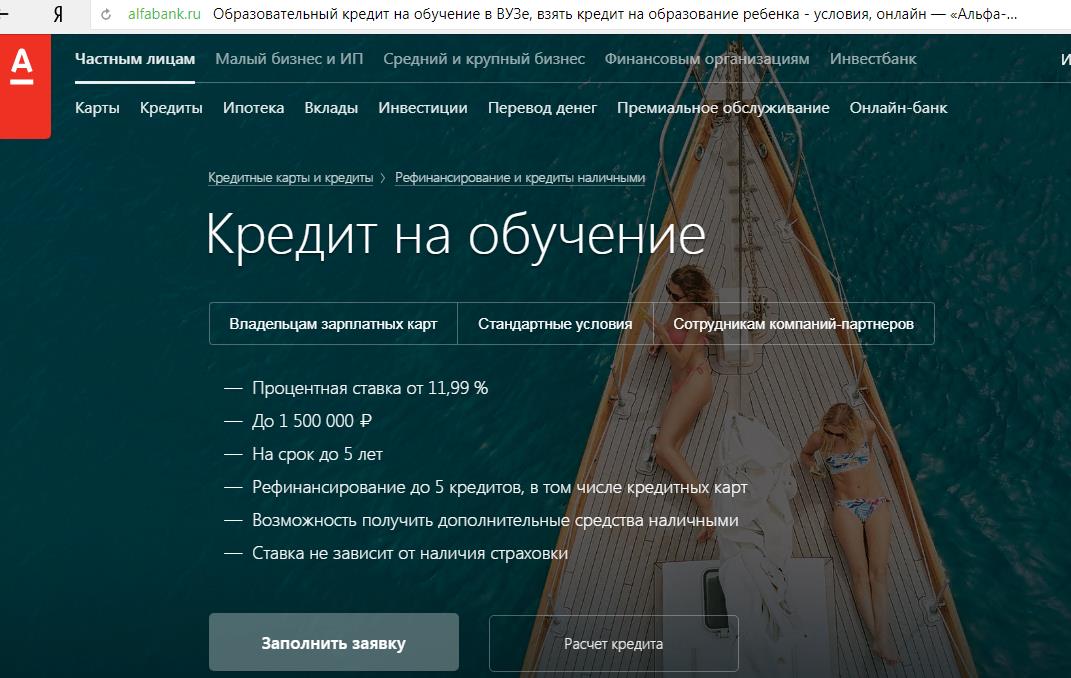

3 Альфа Банк

Кредитная организация реализует программу «Кредит на обучение»:

Условия предоставления:

- Максимальная сумма кредита составляет от 1,5 до 3 млн. р. На максимальную сумму могут рассчитывать владельцы зарплатных карт;

- Срок кредита до 7 лет;

- Ставка от 11,99%, независимо от наличия/отсутствия страховки;

- Залог и/или поручительство не требуются;

- Заемщик должен быть гражданином РФ, иметь постоянную регистрацию в регионе нахождения представительства банка, быть старше 21 года, иметь постоянный чистый доход не менее 10 тыс. р. в месяц, стаж от 6 месяцев;

- Для рассмотрения заявки необходимо собрать пакет документов: паспорт, СНИЛС (ИНН, права), ПТС на автомобиль (на недвижимость, имеющуюся в собственности, полис добровольного страхования, копию трудовой книжки), справку 2 НДФЛ.

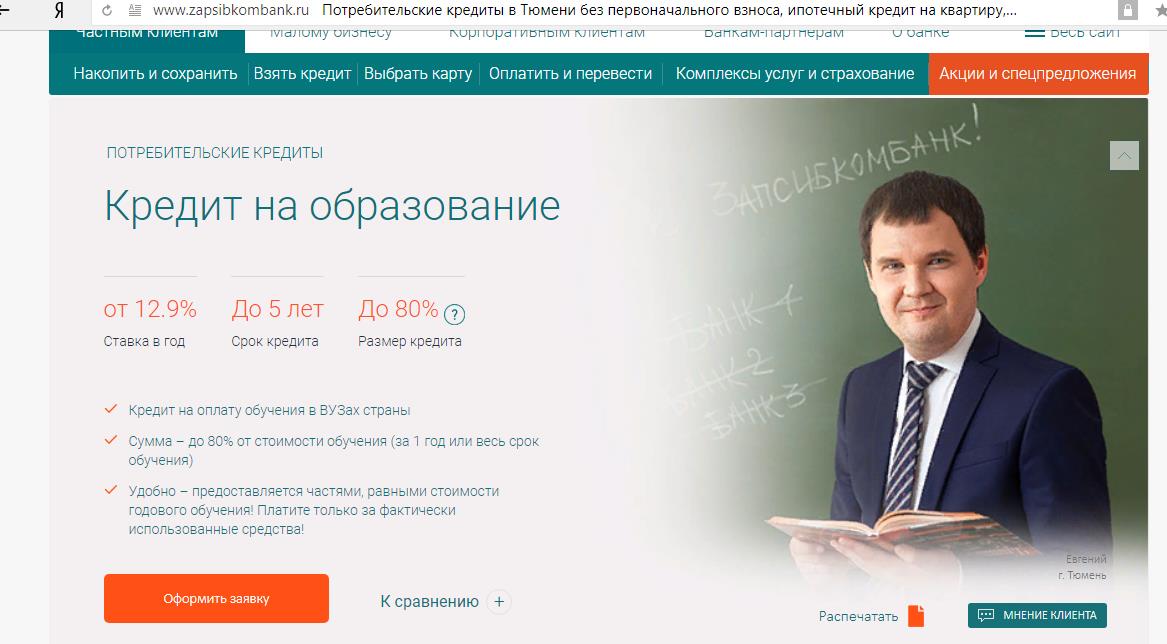

4 Запсибкомбанк

Кредитная организация имеет более 80 отделений и представительств во многих регионах РФ, в т. ч. Москве, Екатеринбурге, Нижнем Новгороде, Челябинске и т. д. В банке предлагается программа «Кредит на образование»:

Условия выдачи:

- Заемщик получает возможность оплатить учебу в ВУЗах России до 80% стоимости заемными средствами, 20% вносит самостоятельно;

- Максимальный срок 5 лет;

- Ставка от 12,9 до 18,9% годовых, в зависимости от статуса заемщика, суммы кредита, подключения к программе «Финансовая защита»;

- Предоставляется в виде открытия кредитной линии, проценты начисляются только на фактическую задолженность;

- Обеспечением может являться залог недвижимости, автотранспорта, депозита, поручительство физического лица. При хорошей платежеспособности рассматривается вариант оформления сделки без обеспечения;

- Заявку могут подать граждане РФ, проживающие в регионе, который обслуживается банком, с минимальным стажем 6 месяцев, имеющие постоянный достаточный доход.

Заявку на кредит можно оформить онлайн, срок рассмотрения до 4 дней.

Какие вузы участвуют в программе “Образовательный кредит в Сбербанке”

Сбербанк предоставляет заем студенту, который обучается в российском вузе, имеющем государственную аккредитацию. Есть образовательные учреждения, которые сотрудничают с банком и являются участниками программы с 2018 г.

Список участников:

- Академия социального управления.

- Всероссийский государственный институт кинематографии имени С. А. Герасимова.

- ВТУ им. Щепкина.

- РАНХиГС.

- Институт журналистики и литературного творчества.

- ИМПЭ им. Грибоедова.

Представленный список является неполным, так как договор о сотрудничестве подписано с 181 образовательным учреждением.

Договор о сотрудничестве Сбербанка подписан с большим количеством образовательных учреждений.

Договор о сотрудничестве Сбербанка подписан с большим количеством образовательных учреждений.